联系方式

-

地 址:北京安外东后巷28号

邮 编:100011

电 话:

秘书处 (010) 64239509

会员部 (010) 64515488

对外联络部 (010) 64222440

学术研究部 (010) 64515458

信息咨询部 (010) 64211697

传 真:(010) 64299057

Email:ciecos@263.net

| 文章来源: | 文章类型: 内容分类: |

今年上半年,我国遭遇疫情聚集性复发和乌克兰危机两大超预期冲击,4月经济增速显著下滑。通过加大物流保通保畅和复工复产力度,及时出台一揽子稳经济政策,经济逐步止跌回稳,上半年增长2.5%。展望下半年,疫情发展仍存在较大不确定性,外部环境错综复杂,经济运行仍面临“三重压力”,回升向好基础并不稳固。需加大稳增长措施落实力度,有效应对五方面挑战,加快化解潜在的重大风险,全面提振市场主体信心,巩固经济回升基础。

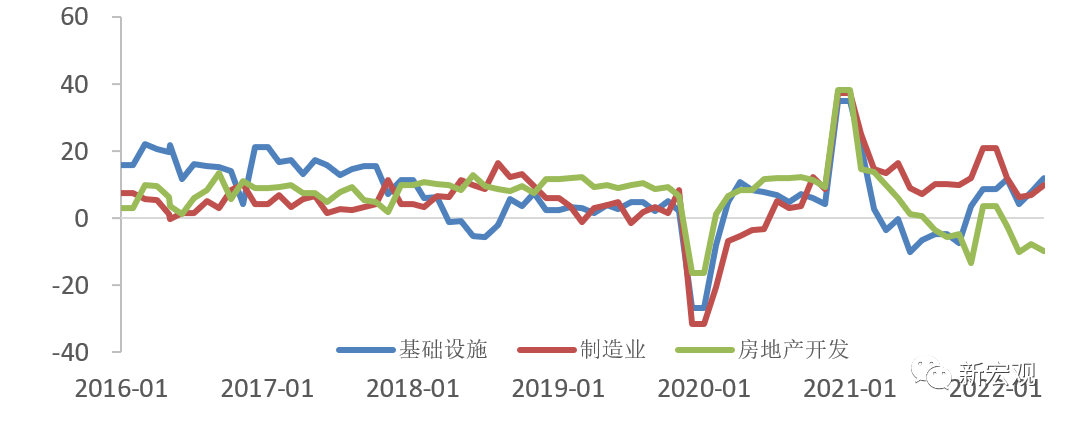

第一,内需恢复势头较弱。6月份,受汽车、手机等部分耐用品消费提振,社会消费品零售总额增速同比回正。其中,前期出台的汽车购置税减免政策的促进效应显现,6月当月汽车销量达到250.2万辆,创历史同期最高。但从整个二季度看,社会消费品零售仍同比下降4.6%。从支出法GDP口径看,消费拖累当季GDP增速0.84个百分点,消费增长总体低迷。尤其是服务消费受疫情限制更为明显,恢复更为滞后。6月份餐饮业较去年同期下降4%。与此同时,投资对经济增长的贡献也明显下降。2015-2019年期间,投资对GDP增速的贡献平均值为2.6个百分点;但2020年至今,平均仅为1.4个百分点,今年二季度更是降至0.27个百分点。不同类型的投资增速出现明显分化。上半年,房地产资金来源同比下降25.3%,加上房屋销售前景低迷,房地产开发投资当季同比下降9.2%。基础设施投资对冲作用有限,二季度同比增长8.6%,增速较上一季度下降1.8个百分点。整体看,消费和投资恢复乏力,二季度产出缺口继续扩大,稳就业和增收入面临挑战。

图1 固定资产投资月度同比(%)

数据来源:Wind。

第二,全球经济衰退风险加大稳出口难度。今年以来,受俄乌冲突、美欧加息、长三角疫情等内外冲击,外贸运行环境更为复杂。4月出口额(美元)同比增速一度降至3.7%;5、6月份分别回升至16.7%、17.9%。但是支持出口回升的价格效应大于数量效应。其中,5月份出口数量同比增长5.2%,出口价格则同比上升9.6%。展望下半年,全球面临高通胀、高利率、高债务挑战,经济衰退风险进一步上升。为了给快速攀升的通胀降温,美欧央行加息步伐明显提速。其中, 6月美联储加息75个基点,联邦基金利率创下自1994年以来的最大涨幅。欧央行也于7月21日宣布将三个关键政策利率提高50个基点,为11年以来首次加息。高通胀导致实际收入缩水,叠加加息紧缩效应,消费信心受到显著影响。美国6月和7月消费信心指数处于1952年以来的历史最低和次低。欧元区的消费信心指数也降至有数据发布以来最低。国际货币基金组织宣布,在7月26日即将发布的报告当中,将年内第三次下调对全球经济增长预期。过去两年,出口对于稳定总需求发挥了积极作用,但全球经济衰退风险上升,且国内外疫情防控策略差异,出口延续较快增长势头难度较大。

第三,市场主体预期亟待提振。二季度,疫情反复、物流不畅、订单不足、成本上升等挑战叠加,企业经营信心明显下降。人民银行季度调查显示,二季度企业经营景气指数降至48.7%,为2020年二季度以来最低。贷款需求指数降至56.6%,为2016年三季度以来最低。反映企业对未来前景不乐观,产能和经营扩张意愿不足。尤其值得注意的是,更容易获得贷款的大型企业贷款需求指数最低,仅51.4%。二季度,民间投资同比增长1.1%,也反映了经济的内生增长动能不足。与此同时,家庭支出意愿尚未恢复到正常水平。二季度居民人均消费支出与人均可支配收入的比值为66.1%,为2013年公布数据以来的次低;仅比2020年二季度高0.8个百分点。受疫情反复冲击,吸纳就业能力最强的服务业恢复缓慢;6月服务业生产指数同比仅增长1.3%。同期城镇调查失业率虽降至5.5%,但大学生、农民工等重点群体就业难度增加,青年失业率升至19.3%的高位。稳岗增收困难上升,消费者支出意愿修复预计会更为缓慢,进而将拖累经济回稳向好。

第四,房地产流动性压力转化为偿付问题的风险上升。今年以来,各地陆续出台一系列稳房地产的宽松政策。6月中下旬,重点城市房屋销售有所改善。但进入7月份,个别项目烂尾问题暴露,部分购房群体开始断贷停供;而且经过网络发酵,涉及的城市和楼盘数量进一步增多,房地产市场预期进一步走弱。由于期房按时交付有风险,房屋购买更加谨慎。7月份30个重点城市的销售面积再度回落至4、5份的低位附近。房屋销售不振,房企拿地能力和积极性明显下降。今年上半年,国有土地使用权出让收入累计下降31.4%。土地出让收入是政府性基金收入的大头,再考虑到房地产相关的税费下滑,地方财政收支平衡压力更大。正常运转、债务本息偿还、公共建设都会受到影响。同时,房地产涉及上游产业链环节多,房地产行业低迷也间接加大了建筑企业和房企供货商的经营压力,工程款和员工薪资拖欠问题突出。今年一季度,房企应付票据和账款规模较2019年同期上升了64%,年均增幅达到18%;说明房地产风险部分转移给上游。

第五,初级产品保供稳价压力仍然突出。美联储、欧央行等主要央行纷纷收紧货币政策,应对高通胀挑战,主要大宗商品价格都有不同程度的回调。但对于俄罗斯可能切断对欧能源供应的担忧没有明显缓解;加上今年北半球多地气温创下历史新高,全球能源供应仍然偏紧。国内能源价格总体也处高位。截止7月22日,秦皇岛5500大卡动力煤价格为1215元/吨,较去年年末上涨54.1%;国内LNG出厂价格同比也提高了28.9%,汽油、柴油批发价格指数同比分别提高17.8%、10.8%。与此同时,全球粮价高位徘徊,粮食短缺危机影响范围扩大。6月份国际粮农组织(FAO)食品价格指数较今年3月的历史最高点仅低3.4%。根据国际粮食计划署、世界贸易组织的监测,截止今年6月,全球面临严重缺粮的人口规模达到3.45亿,25个国家实施了粮食出口管制,影响了8%的全球粮食贸易。国内夏粮丰收增产,秋粮长势良好,但当前市场价格上涨压力仍然不小。7月22日小麦市场价同比上涨18.2%,初级产品保供稳价工作仍然不能放松。

综上,当前我国经济恢复不平衡不充分特征突出。下半年经济运行面临较大不确定性,回升势头并不稳固。要继续高效统筹疫情防控和经济社会发展,推动一揽子稳增长措施切实落地生效,适时推出增量措施,夯实经济恢复基础。严格执行第九版防控方案和“九不准”要求,提升医疗资源配置效率,降低对企业生产和群众生活的影响。尽快提高老年人加强针接种率。加大初级产品保供稳价力度,守住社会民生底线,并为总需求管理打开空间。用好政策性开发性金融工具和专项债,推动基建项目加快落地开工。加大货币政策对实体经济的支持力度,降低实体经济综合融资成本。加强政策协调,压实各利益相关方责任,完善对房地产、中小金融机构、地方债务风险的应急处置,避免局部风险交织扩散。优化数字经济监管,支持平台经济健康发展。

1、凡本站及其子站注明“文章类型:原创”的所有作品,其版权属于商务部网站及其子站所有。其他媒体、网站或个人转载使用时必须注明:“文章来源:商务部网站”。

2、凡本站及其子站注明“文章类型:转载”、“文章类型:编译”、“文章类型:摘编”的所有作品,均转载、编译或摘编自其它媒体,转载、编 译或摘编的目的在于传递更多信息,并不代表本站及其子站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负 法律责任。

主办单位:中国国际经济合作学会

地址:中国北京安外东后巷28号

邮编:100011

技术支持:中国国际电子商务中心

电话:010-85093020

ICP备案编号:京ICP备2020042838号

京公网安备 11010102005861号

京公网安备 11010102005861号